ANÁLISIS DEL RIESGO PAIS DE BOLIVIA

En los últimos meses, diversos medios y analistas han destacado la reducción del riesgo país de Bolivia, lo que genera interrogantes sobre sus causas, sus efectos y su sostenibilidad. El riesgo país es un indicador clave para evaluar la confianza de los mercados financieros sobre la capacidad y voluntad de un país para cumplir sus compromisos internacionales. Por ello, este informe tiene como objetivo explicar de forma sencilla qué es el riesgo país, cómo se calcula, cómo ha evolucionado Bolivia en los últimos tres años, y cuáles son las implicancias de su comportamiento tanto a nivel macroeconómico como empresarial.

- Riesgo país y cálculo según J.P. Morgan

El riesgo país suele medirse a través del EMBI (Emerging Markets Bond Index), elaborado por el banco estadounidense J.P. Morgan. Este índice calcula la prima de riesgo que los inversionistas exigen para comprar bonos soberanos de países emergentes, en comparación con un bono del Tesoro de EE.UU. a igual plazo. La medida se expresa en puntos básicos (pb), donde 100 pb equivalen a 1 punto porcentual.

La canasta que compone el EMBI incluye bonos en dólares emitidos por gobiernos o empresas estatales, con ciertas condiciones mínimas de liquidez y tamaño. Este índice se actualiza diariamente y refleja tanto las condiciones globales de los mercados como las percepciones específicas sobre cada país.

- Comportamiento reciente del EMBI de Bolivia

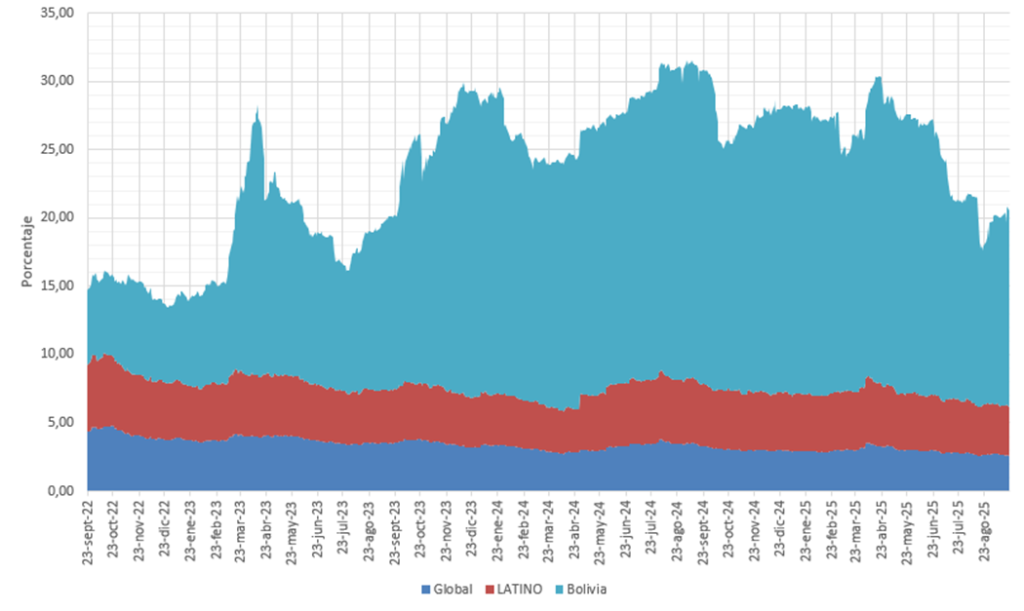

El riesgo país de Bolivia ha mostrado una evolución volátil en los últimos tres años, marcada por factores tanto internos como externos. En el año 2023, el EMBI del país se elevó significativamente, superando los 1.800 pb, debido a un entorno de incertidumbre económica interna, escasez de divisas, tensiones cambiarias, reducción de reservas internacionales y eventos como la crisis del Banco Fassil. Esto reflejó una percepción internacional de riesgo crediticio elevado para el Estado boliviano.

Durante 2024, el índice se mantuvo relativamente alto, aunque comenzó a mostrar señales de estabilización, en línea con un entorno global más favorable para los mercados emergentes. Sin embargo, Bolivia seguía siendo percibido como un país con vulnerabilidades externas.

En el transcurso de 2025, los bonos bolivianos han experimentado una mejoría en sus precios, lo que indica una mayor demanda por activos del país, y en consecuencia, una reducción del EMBI. Esta mejora ha estado impulsada por expectativas de ajustes en la política económica, señales de disciplina fiscal y posibilidades de financiamiento externo. Así, aunque el spread continúa elevado en comparación regional, Bolivia ha salido del grupo de mayor riesgo y presenta una tendencia descendente sostenida.

Figura N°1: Evolución del riesgo país a nivel mundial, en porcentaje (2023 – 2025)

Fuente: Banco Central República Dominicana (BCRD)

Elaboración: Observatorio Económico (OEC)

- Comparación con otros países de América Latina

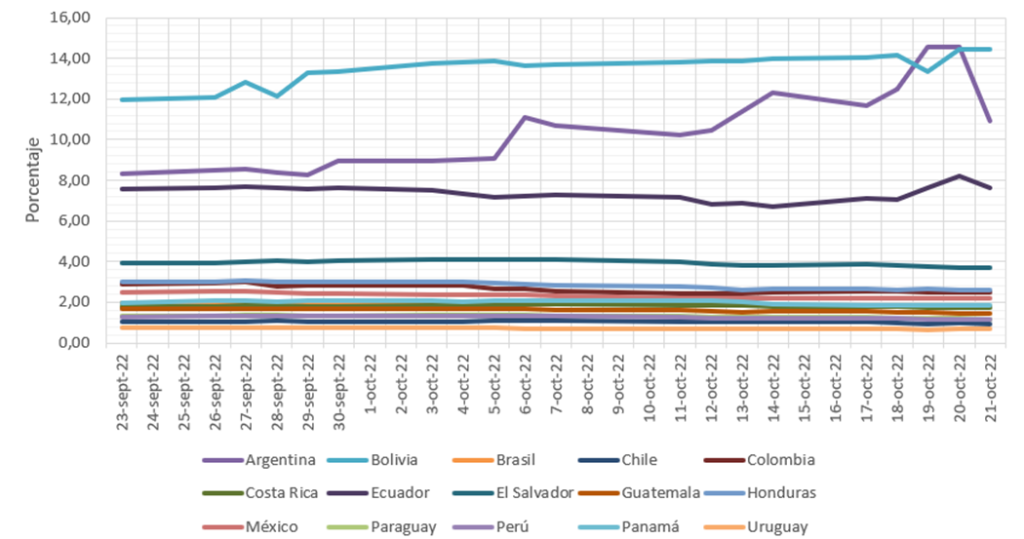

Cuando se compara el riesgo país de Bolivia con el resto de América Latina, se observan diferencias marcadas. Países como Uruguay y Chile suelen tener niveles de EMBI muy bajos (menores a 150 pb), gracias a su solidez institucional y estabilidad macroeconómica. Brasil, México y Perú se ubican en un rango medio (entre 200 y 350 pb), mientras que países con desequilibrios más severos, como Argentina o Venezuela, presentan valores extremos, superiores a los 2.000 pb.

En este contexto, Bolivia ha transitado de estar cerca del grupo más riesgoso (durante 2023–2024) hacia una posición intermedia en 2025. Aunque todavía registra spreads altos (por encima de 1.000 pb), ha mejorado su posición relativa frente a los países con mayor desconfianza financiera, pero aún le falta camino para alcanzar a los países de grado de inversión.

Figura N°2: Evolución del riesgo país en Latinoamérica, en porcentaje (2023 – 2025)

Fuente: Banco Central República Dominicana (BCRD)

Elaboración: Observatorio Económico (OEC)

- Factores que explican la baja del riesgo país

La reducción del EMBI en 2025 responde a una combinación de factores externos e internos. Por un lado, el contexto internacional ha sido más benigno: las tasas de interés en EE.UU. se han moderado y los inversionistas han vuelto a mostrar apetito por activos de mercados emergentes. Esto beneficia a todos los países de la región, incluyendo a Bolivia.

Por otro lado, factores internos como la revalorización del oro en reservas, la implementación de ciertas medidas fiscales y monetarias prudentes, y la expectativa de mayor apertura al financiamiento externo han contribuido a reducir la percepción de riesgo. La mejora en el precio de los bonos bolivianos en los mercados secundarios confirma esta tendencia.

No obstante, es importante destacar que el riesgo país puede revertirse rápidamente ante episodios de inestabilidad política, desequilibrios fiscales o problemas de liquidez externa. Por tanto, la sostenibilidad de esta mejora dependerá de la credibilidad y consistencia de las políticas económicas en el mediano plazo.

- Implicancias a nivel macroeconómico

A nivel país, una reducción del EMBI tiene efectos positivos directos. En primer lugar, abarata el financiamiento externo del Estado, facilitando la emisión de bonos o la renovación de vencimientos de deuda a mejores tasas. En segundo lugar, puede contribuir a reducir la carga de intereses del presupuesto público, generando espacio para otras prioridades fiscales. En tercer lugar, fortalece la posición del país frente a organismos multilaterales y mejora su acceso a mercados internacionales.

Además, un menor riesgo país mejora la percepción externa, ayudando a estabilizar el tipo de cambio, sostener la confianza en la moneda nacional y reducir la presión sobre las reservas internacionales. En general, es un síntoma de recuperación de la credibilidad macroeconómica, aunque aún parcial.

- Implicancias a nivel microeconómico

En el plano empresarial, el EMBI actúa como referencia para determinar las tasas de interés que enfrentan las empresas privadas, especialmente aquellas que acceden a créditos en dólares o financiamiento internacional. Un EMBI alto encarece los préstamos, acorta plazos, y reduce el apetito de los bancos para financiar sectores sensibles o con mayor riesgo.

Con la reciente reducción del spread, las empresas, especialmente aquellas vinculadas al comercio exterior, a sectores intensivos en inversión o que participan en licitaciones internacionales, pueden acceder a financiamiento más barato y más estable. Esto mejora las condiciones para proyectos de inversión, renovación de capital de trabajo y expansión productiva. Para las pymes, el efecto llega a través de mejores tasas bancarias, mayores cupos de crédito y condiciones más favorables de garantías.

El riesgo país de Bolivia ha mostrado una evolución positiva en lo que va de 2025, reflejando una mejora en la percepción de riesgo por parte de los mercados internacionales. Sin embargo, sigue siendo un indicador a monitorear de cerca, ya que depende tanto del contexto global como de las decisiones internas. La consolidación de esta tendencia exigirá coherencia en la política económica, mejora de los fundamentos macro, y apertura sostenida al diálogo financiero internacional.

Aprovechar esta ventana de menor riesgo para financiar inversiones estratégicas, reactivar crédito empresarial y fortalecer reservas será clave para estabilizar la economía y apoyar la recuperación productiva.