CONSIDERACIONES ECONÓMICAS Y LEGALES – LEY N° 1670 DE FECHA 05 DE NOVIEMBRE DE 2025

En fecha 05 de noviembre de 2025, se promulgo la Ley N° 1670 – Ley Excepcional De Suspensión Temporal De Embargos Y Ejecución De Sentencias De Procesos Judiciales Por Créditos De Vivienda De Interés Social Y Diferimiento De Créditos Otorgados Para Vivienda De Interés Social Y Créditos A Las Unidades Económicas De Tamaño Micro Y Pequeña cuyos objetivos son: Suspender de forma temporal los embargos y la ejecución de sentencias de procesos judiciales por créditos de vivienda de interés social (6 meses a partir del 05/11/25) y aplicar el diferimiento de créditos de vivienda de interés social y créditos a las unidades económicas de tamaño micro y pequeña (diferimientos AUTOMÁTICOS de 6 meses, desde el 05/11/25, el diferimiento incluye el pago a capital e intereses, seguros, comisiones y otros cargos).

Algunos aspectos relevantes de la Ley son:

- Las entidades financieras deben permitir el pago de los créditos a los prestatarios a solicitud expresa de los mismos.

- Beneficiarse de las medidas establecidas en la Ley NO IMPLICA:

a) Incremento de tasas de interés, ejecución de sanciones y penalizaciones por mora;

b) Anatocismo (cobrar interés sobre interés);

c) Costos administrativos adicionales;

d) Cobros de cuotas, ni intereses acumulados;

e) Modificación a los términos, condiciones y coberturas de las pólizas de desgravamen hipotecario, así como a las pólizas que amparan la garantía de los créditos. - Se debe REGLAMENTAR en un plazo de 10 días hábiles.

CONSIDERACIONES SOBRE LOS OBJETIVOS PRINCIPALES:

- Suspender de forma temporal los embargos y la ejecución de sentencias de procesos judiciales por créditos de vivienda de interés social (6 meses a partir del 05/11/25). Esto implica que, las entidades financieras que se encontraban en procesos judiciales con clientes que, se encuentran en mora hace más de 271 días, es decir, dejaron de pagar a las entidades financieras hace 9 meses como mínimo, esto ya representa una afectación directa al flujo que perciben las entidades financieras y también limita la capacidad de ejecutar embargos o adjudicarse garantías, con el fin de recuperar el financiamiento otorgado, considerando que serían 6 meses la suspensión, lo cual representa como mínimo, 14 meses sin percibir flujo de dichos financiamientos.

- Diferimiento de créditos de vivienda de interés social y créditos a las unidades económicas de tamaño micro y pequeña (diferimientos AUTOMÁTICOS de 6 meses, desde el 05/11/25, el diferimiento incluye el pago a capital e intereses, seguros, comisiones y otros cargos). Es importante mencionar que, la norma no diferencia la aplicación del diferimiento, haciendo referencia a la cartera activa, la cartera en mora, la cartera en ejecución, etc. Esto implicaría una aplicación global al 100% de la cartera de vivienda de interés social y de créditos a las unidades económicas tamaño micro y pequeña, independiente la calificación o estado de cada ubo de ellos.

OTROS ASPECTOS IMPORTANTES:

• El Decreto Supremo N° 4408 de 2 de diciembre de 2020, restablece los niveles mínimos de cartera para los sectores priorizados, fijados previamente mediante Decreto Supremo N° 1842 de 18 de diciembre de 2013, de 60% para los bancos múltiples y 50% para los bancos PYME y las entidades financieras de vivienda. A nivel general en el sistema financiero, este porcentaje se encuentra en el 61,5% al mes de septiembre 2025.

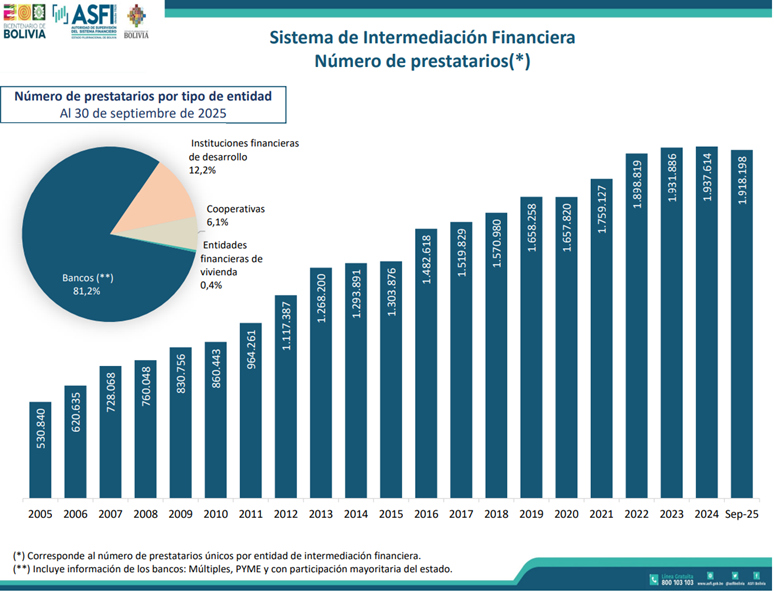

• Los exministros del gobierno de Arce, indicaron que, la norma abarca a 1´400.000 prestatarios, monto que representa el 73% del total de prestatarios dentro del sistema financiero, que alberga a 1´918.198 prestatarios, según información de la ASFI al mes de septiembre 2025, tal como se muestra en la gráfica a continuación. Es importante mencionar que, el número de prestatarios en el sistema financiero, presenta una tendencia decreciente desde la gestión 2023.

Figura N° 1: Número de Prestatarios en el Sistema Financiero (en número)

Fuente y Elaboración: Autoridad del Sistema Financiero ASFI

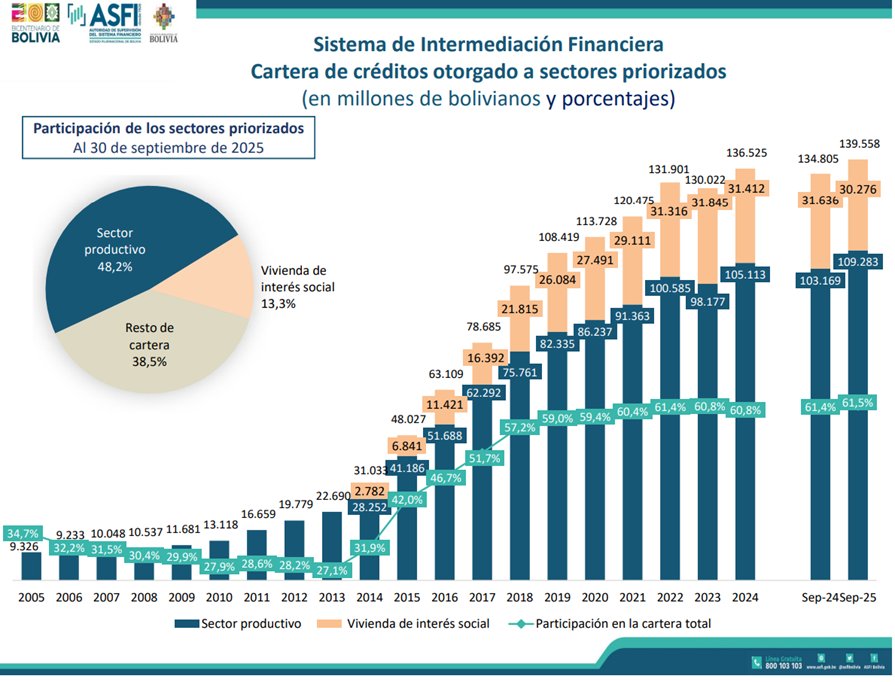

• Como se mencionaba anteriormente, el 61,5% de la cartera del sistema financiero, sería el “beneficiario” de dicho diferimiento, el monto total de cartera en créditos de vivienda de interés social es de Bs. 30.276 millones y la cartera de créditos productivos es de Bs. 109.283 millones. Es importante mencionar que, la cartera de créditos productivos involucra los tamaños de actividad micro, pequeña, mediana y grande, sin embargo, la norma, únicamente involucra a los tamaños micro y pequeña.

Figura N° 2: Cartera de Créditos otorgado a sectores priorizados (en millones de bolivianos y porcentaje)

Fuente y Elaboración: Autoridad del Sistema Financiero ASFI

CONSIDERACIONES ECONÓMICAS:

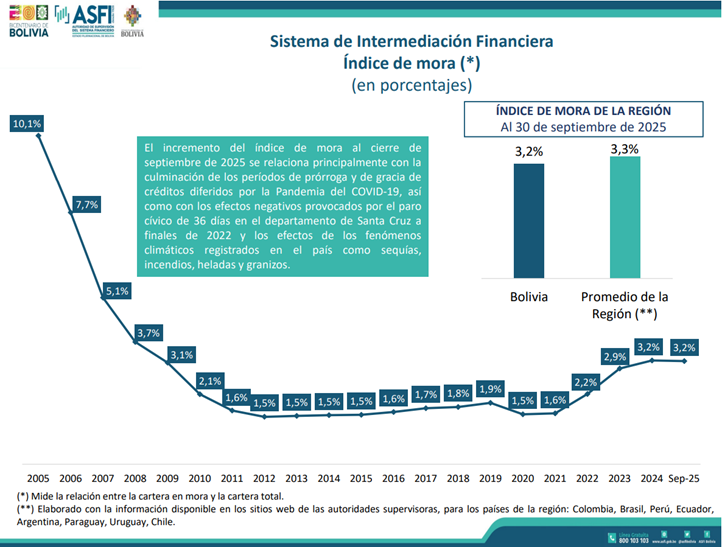

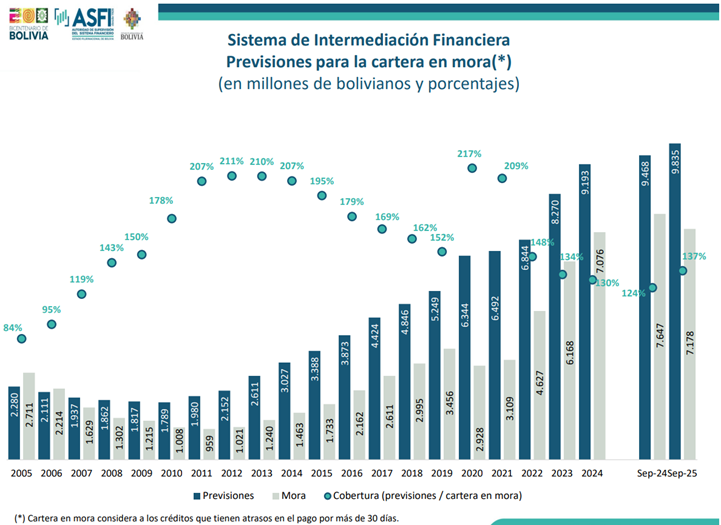

Es importante mencionar que, desde la aplicación de los diferimientos durante la pandemia y el contexto económico que atraviesa el país en los últimos años, el índice de mora presentó una tendencia creciente, situándose en niveles similares a la gestión 2009. Dicho índice se sitúa en 3,2% al mes de septiembre. Por otro lado, ante este incremento de la cartera en mora, las entidades financieras incrementaron las previsiones, situando dicha previsión en Bs. 9.835 millones, el incremento en las previsiones tiene una incidencia directa en la reducción de recursos disponibles para otorgar nuevas operaciones crediticias.

Figura N°3: Índice de Mora (en porcentaje)

Fuente y Elaboración: Autoridad del Sistema Financiero ASFI

Figura N°4: Previsiones para la cartera en mora (en millones de bolivianos y porcentaje)

Fuente y Elaboración: Autoridad del Sistema Financiero ASFI

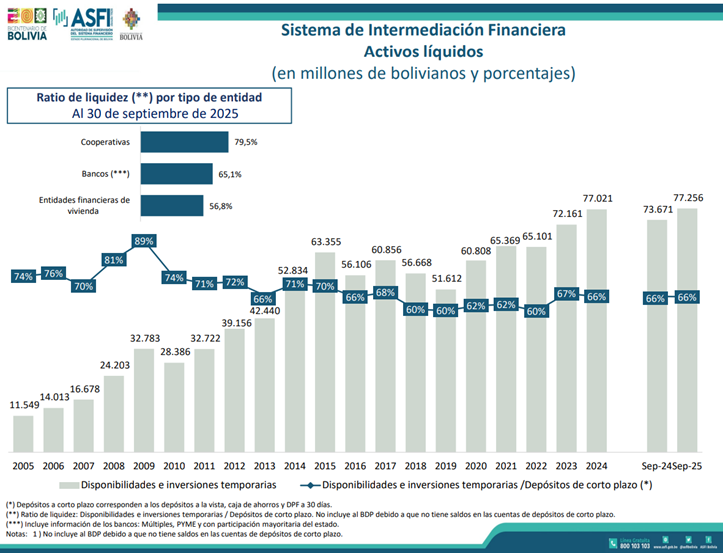

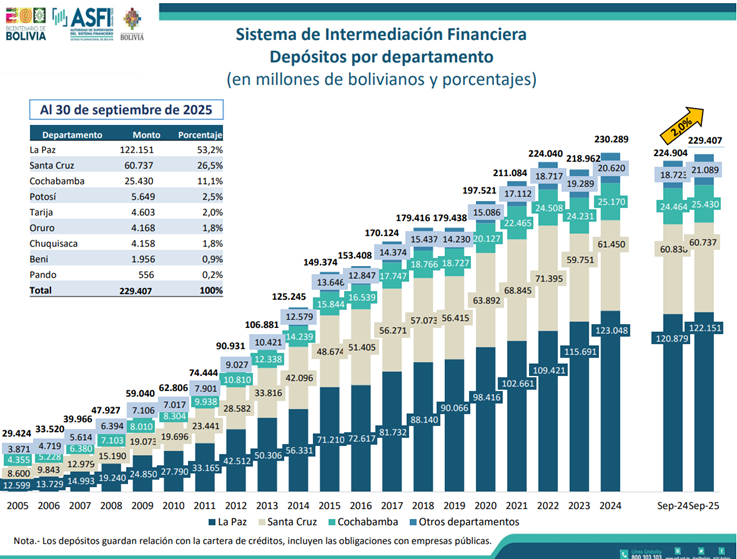

Por otro lado, el rol del sistema financiero, es intermediar entre los ahorristas y los prestatarios, con el debido análisis de riesgo, por lo que, el dinero que se recibe, se otorga en créditos. El impacto de este diferimiento incide directamente en la liquidez del sistema financiero. Al mes de septiembre, el sistema financiero cuenta con Bs. 77.256 millones en activos líquidos y, el monto de depósitos dentro del sistema es de Bs. 229.407 millones, por lo que, el flujo de repago de créditos es primordial para garantizar la liquidez dentro del sistema y que dichas entidades puedan cubrir sus obligaciones con el público (depositantes).

Figura N°5: Activos Líquidos (en millones de bolivianos y porcentajes)

Fuente y Elaboración: Autoridad del Sistema Financiero ASFI

Figura N°6: Depósitos por departamento (en millones de bolivianos y porcentaje)

Fuente y Elaboración: Autoridad del Sistema Financiero ASFI

En consecuencia, el diferimiento de las cuotas de crédito otorgado a través de la presente ley, es únicamente un parche temporal, no da una solución real a los prestatarios que si se encuentran en dificultades para cubrir sus obligaciones financieras. En ese sentido, será importante realizar un análisis interno en cada situación y, si dicha situación permite continuar cancelando las obligaciones, la norma lo permite. Por otro lado, tal como sucedió en la pandemia, el diferimiento representa un traslado de temporalidad de pago, es decir, estos 6 meses que no se cancelarán, se terminarán cancelando en un futuro, el diferimiento no implica periodo de gracia ni condonación.

Asimismo, se encuentra vigente el Decreto Supremo N° 5241, emitido en octubre de 2024, el cual autoriza la reprogramación y refinanciamiento de deudas con el sistema financiero para prestatarios que hayan sido afectados por factores externos. La reprogramación si brinda una solución estructural al prestatario que viene atravesando dificultades para cubrir sus obligaciones.

Más allá de que estas medidas son perniciosas para la economía, es evidente la intencionalidad política y perjudicial que el gobierno saliente quiere dejar para el gobierno entrante, más aún cuando la Ley determina que debe reglamentarse en un plazo de 10 días computables a partir de la publicación. Esto implica que el nuevo gobierno deberá elaborar, en un tiempo sumamente corto, el reglamento de ley que no ha sido promulgada en su gestión. Por este motivo, considero que se debe coordinar este tema con el Gobierno entrante a la brevedad posible.

Por otro lado, el uso del término “automático” en la Ley es su principal problema, complicando su aplicación en el sector financiero y de seguros principalmente, pues implica que el diferimiento se aplicará sin discriminación alguna, a TODA la cartera de créditos de vivienda social y de unidades económicas micro y pequeñas, aun cuando los clientes no necesiten el diferimiento.

Finalmente, preocupa que el diferimiento “automático” no considere la suscripción de una adenda u otro documento similar que signifique una manifestación de la voluntad de las partes, pues con una Ley se pretende modificar condiciones contractuales de documentos que están vigentes y fueron suscritos de manera previa a la publicación de la Ley de Diferimiento. Es decir, al no manifestar las partes su acuerdo con el diferimiento a través de la suscripción de una adenda u otro documento similar, la Ley modifica “ipso facto” los contratos vulnerando varios principios constitucionales y legales. PRIMERO vulnera el principio de irretroactividad de la norma, pues la CPE en su art. 123 establece que la ley sólo dispone para lo venidero y no tendrá efecto retroactivo. SEGUNDO va en contra del principio PACTA SUNT SERVANDA (los pactos deben ser cumplidos) que obliga a las partes de un contrato a cumplir el mismo, este principio también está establecido en el art. 519 del Código Civil, que establece: “Art. 519 (Fuerza de ley del contrato). El contrato tiene fuerza de ley entre las partes. No puede ser disuelto sino por consentimiento mutuo o por las causas autorizadas por la ley.”