CREACIÓN DE NUEVOS FONDOS DE CRÉDITOS

La Ley N° 393 de Servicios Financieros establece en su artículo 4 que, los servicios financieros deben cumplir la función social de contribuir con el logro de los objetivos de desarrollo integral para el vivir bien, eliminar la pobreza y la exclusión social y económica de la población. Asimismo, en su artículo 115 indica que, las entidades de Intermediación financiera destinarán anualmente un porcentaje de sus utilidades, a ser definido mediante decreto supremo, para fines de cumplimiento de su función social, sin perjuicio de los programas de las propias entidades financieras.

En ese sentido, en fecha 02 de enero de 2024, el ejecutivo promulgó el Decreto Supremo N° 5306, a través del cual, en cumplimiento a la Ley N° 393, se determinó el porcentaje de las utilidades netas de la gestión 2024 que los Bancos Múltiples y Bancos PYME deben destinar al cumplimiento de la función social de los servicios financieros. Dicho D.S. en su artículo 3 estipula lo siguiente: “ARTÍCULO 3.- (PORCENTAJE DE UTILIDADES NETAS PARA LA FUNCIÓN SOCIAL). I. Cada uno de los Bancos Múltiples y Bancos PYME, en cumplimiento de su función social prevista en el Artículo 115 de la Ley N° 393, de 21 de agosto de 2013, de Servicios Financieros, deberán destinar el seis por ciento (6%) de sus utilidades netas de la gestión 2024, para la finalidad que será determinada por el Ministerio de Economía y Finanzas Públicas, mediante Resolución Ministerial, en la cual serán establecidos los mecanismos, instrumentos y todas las características que sean necesarias para la implementación y logro de dicha finalidad. Las referidas Entidades de Intermediación Financiera deberán cumplir con esta disposición, sin perjuicio de los programas de carácter social que las mismas ejecutan. II. El monto de las utilidades netas correspondiente al porcentaje establecido en el Parágrafo precedente será determinado en función de los Estados Financieros de la gestión 2024 con dictamen de auditoría externa, presentados a la Autoridad de Supervisión del Sistema Financiero – ASFI.”

Asimismo, es importante mencionar que, desde la promulgación de la Ley N° 393 y en cumplimiento a la función social de los servicios financieros, se constituyeron los siguientes fondos:

- Fondos de Garantía

- FOGAP – Fondo de Garantía de Créditos al Sector Productivo – D.S. N° 2136 de 2014.

- FOGAVISP – Fondo de Garantía de Créditos de Vivienda de Interés Social – D.S. N° 2137 de 2014.

- FOGAGRE – Fondo de Garantía de Créditos al Sector Gremial – D.S. N° 4666 de 2022.

- FOGAC – Fondo de Garantía de Apoyo a la Construcción – D.S. 5096 de 2023.

- Fondos de Crédito

- FOCASE – Fondo para Capital Semilla – D.S. N° 3036 de 2016.

- FOCREMI – Fondo de Crédito de Apoyo a Micro Empresas – D.S. N° 4847 de 2022.

- FOCREA – Fondo de Créditos para Apoyo a la Juventud – D.S. N° 4847 de 2022.

- FOCREB – Fondo de Crédito Emprende Bolivia – Resolución Ministerial N° 380 de 2024.

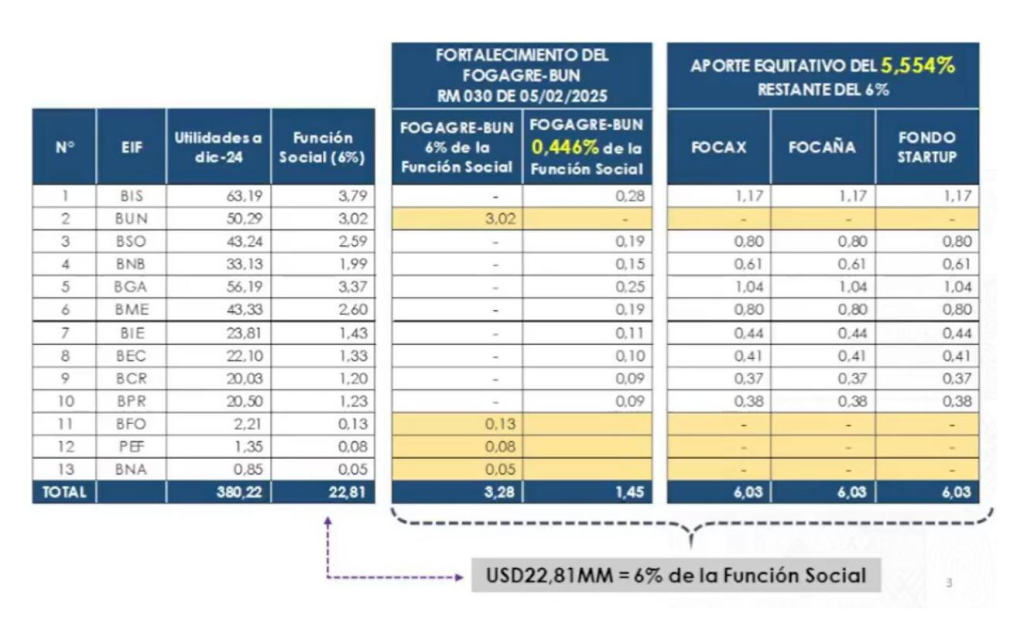

Para la determinación del monto de la función social, una vez auditados los estados financieros, las utilidades netas de los Bancos Múltiples y PYME asciende a 380,22 millones de dólares, por lo que, en cumplimiento al D.S. N° 5306, el 6% de las utilidades netas destinado a la función social corresponde a 22,81 millones de dólares.

Dicho monto destinado al cumplimiento de la función social, será utilizado de la siguiente manera:

- Fortalecimiento del FOGAGRE-BUN – Resolución Ministerial de 05/02/2025

- FOGAGRE-BIN 6% de la Función Social por un monto de 3,28 millones de dólares

- FOGAGRE-BUN 0,446% de la Función Social por un monto de 1,45 millones de dólares

- Aporte Equitativo del 5,554% restante del 6% por un monto de 18,09 millones de dólares – Resolución Ministerial N° 36 de 13/02/2025.

- FOCAX – Fondo de Crédito de Apoyo a las Exportaciones – Anexo 1 R.M. N°36

- FOCAÑA – Fondo de Financiamiento para el Sector Cañero – Anexo 2 R.M. N°36

- FONDO STARTUP – Fondo de Capital de Riesgo para Emprendimientos Innovadores – Anexo 3 R.M. N°36.

Figura N° 1: Utilidades Bancos Múltiples y PYME al 31 de diciembre de 2024, en millones de dólares

Fuente: Ministerio de Economía y Finanzas Públicas.

Elaboración: Ministerio de Economía y Finanzas Públicas.

Como se puede observar en la Figura N°1, las utilidades netas de los Bancos Múltiples y PYME serán destinadas a incrementar el Fondo de Garantía de Créditos al Sector Gremial y a la creación de 3 nuevos Fondos de Crédito. En ese sentido, a través de la Resolución Ministerial N° 36 de fecha 13 de febrero de 2025, se determinó la finalidad del 5,554% del 6% de las utilidades netas de los Bancos Múltiples y PYME con la creación de 3 fondos de crédito. A continuación, mencionaremos las principales características de cada uno de ellos.

En cuanto al Fondo de Crédito de Apoyo a las Exportaciones – FOCAX, podemos mencionar lo siguiente:

- Monto Constituido: Patrimonio de 6,03 millones de dólares.

- Finalidad: Otorgar un financiamiento para capital de operación o capital de inversión para el sector exportador.

- Beneficiarios: Microempresas y empresas PYME que son exportadoras.

- Tasa de Interés: Microempresa hasta el 10%; Pequeña y Mediana Empresa hasta el 6%.

- Plazo de Financiamiento: Capital de Operación hasta 36 meses; Capital de Inversión hasta 120 meses.

- Monto Máximo: De acuerdo a la capacidad de pago, determinada por la Entidad Administradora.

- Entidad Administradora: Banco Unión S.A.

- Condiciones de elegibilidad: i) Contar con capacidad de pago de acuerdo con el análisis crediticio que debe realizarse según la tecnología de la Entidad Administradora previo al otorgamiento del crédito; ii) Cumplir con los requisitos del crédito solicitado y las políticas de evaluación crediticia de la Entidad Administradora y; iii) Que la operación crediticia no sea para compra o transferencia de cartera de créditos entre entidades de intermediación financiera.

Por otro lado, el Fondo de Financiamiento para el sector Cañero – FOCAÑA, presenta las siguientes características:

- Monto Constituido: Patrimonio de 6,03 millones de dólares.

- Finalidad: Otorgar un financiamiento para capital de operación o capital de inversión para el sector cañero.

- Beneficiarios: Microproductores y productores PYME del sector Cañero.

- Tasa de Interés: Microempresa hasta el 10%; Pequeña y Mediana Empresa hasta el 6%.

- Plazo de Financiamiento: Capital de Operación hasta 36 meses; Capital de Inversión hasta 120 meses.

- Monto Máximo: De acuerdo a la capacidad de pago, determinada por la Entidad Administradora.

- Entidad Administradora: Banco de Desarrollo Productivo S.A.M.

- Condiciones de elegibilidad: i) Contar con capacidad de pago de acuerdo con el análisis crediticio que debe realizarse según la tecnología de la Entidad Administradora previo al otorgamiento del crédito; ii) Cumplir con los requisitos del crédito solicitado y las políticas de evaluación crediticia de la Entidad Administradora y; iii) Que la operación crediticia no sea para compra o transferencia de cartera de créditos entre entidades de intermediación financiera.

Y, finalmente, el Fondo de Capital de Riesgo para Emprendimientos Innovadores, que presenta las siguientes características:

Régimen de Inversión Directa: consiste en la inversión de capital de riesgo a una Startup con recursos del FONDO STARTUP de manera directa por la Entidad Administradora, conforme a normativa a ser emitida por dicha entidad.

- Monto Constituido: Patrimonio de 6,03 millones de dólares.

- Finalidad: Fortalecer a Startups bolivianas en el ámbito de las exportaciones, así como la producción nacional con sustitución de importaciones, a través de la otorgación de capital de riesgo de forma directa o indirecta.

- Beneficiarios: Emprendimientos con potencial de crecimiento, caracterizados por la innovación y uso de herramientas basadas en tecnologías de la información y comunicación, que se constituyan en el ámbito de las exportaciones, así como la producción nacional con sustitución de importaciones.

- Tasa de Interés: No especifica.

- Plazo de Financiamiento: No especifica.

- Monto Máximo: Hasta 50.000 dólares o su equivalente en moneda nacional a cada STARTUP.

- Entidad Administradora: Banco de Desarrollo Productivo S.A.M.

- Condiciones de elegibilidad: i) Demostrar viabilidad financiera, operativa y estratégica conforme a lo establecido por la Entidad Administradora; ii) Los fundadores y/o socios de la Startup no deberán registrar operaciones en estado vencido, en ejecución o castigados en el Sistema Financiero y; iii) Cumplir con las políticas, procedimientos y requisitos establecidos por la Entidad Administradora.

Régimen de Inversión Indirecta: consiste en la inversión de capital de riesgo a Startups a través de Aceleradoras con recursos del FONDO STARTUP, conforme a la normativa a ser emitida por la Entidad Administradora.

- Monto Constituido: Patrimonio de 6,03 millones de dólares.

- Finalidad: Fortalecer a Startups bolivianas en el ámbito de las exportaciones, así como la producción nacional con sustitución de importaciones, a través de la otorgación de capital de riesgo de forma directa o indirecta.

- Beneficiarios: Emprendimientos con potencial de crecimiento, caracterizados por la innovación y uso de herramientas basadas en tecnologías de la información y comunicación, que se constituyan en el ámbito de las exportaciones, así como la producción nacional con sustitución de importaciones.

- Tasa de Interés: No especifica.

- Plazo de Financiamiento: No especifica.

- Monto Máximo: Hasta el 15% del patrimonio del Fondo a cada ACELERADORA.

- Entidad Administradora: Banco de Desarrollo Productivo S.A.M.

- Condiciones de elegibilidad: i) La Aceleradora, sus propietarios y representantes legales, no deberán incurrir en prohibiciones del Artículo 153 de la Ley N° 393 de Servicios Financieros; ii) Participar en los procesos de debida diligencia establecidos por la Entidad Administradora y; iii) Cumplir con las políticas, procedimientos y requisitos establecidos por la Entidad Administradora.

Si bien durante la presentación por parte del Ministro de Economía y Finanzas Públicas, los 3 fondos de crédito mencionados parecen atractivos por las condiciones que se plantean, sin embargo, una gran limitante para su acceso, tal como fue en los fondos anteriormente creados, puede ser sin lugar a dudas la capacidad de pago de los demandantes, dado que, en los últimos meses, la gran parte sufrió una contracción en su demanda, por lo que, podría jugar negativamente en la proyección de los flujos de caja. Por otro lado, las garantías requeridas por la entidad administradora podrá ser otra limitante, puesto que, los fondos creados, únicamente son fondos de crédito y, para dichos fondos de crédito, en caso de no contar con garantía, no existe disponibilidad dentro de los fondos de garantía ya constituido para ser la contraparte.

Finalmente, es necesario brindar este tipo de condiciones al aparato productivo para continuar fortaleciendo el mismo, pero, también será necesario trabajar no solo en el ámbito del acceso a financiamiento, sino también en otros ejes transversales que inciden en el desempeño productivo, empresarial y emprendedor, como ser, aspectos tributarios, laborales, entre otros, para así, garantizar la seguridad jurídica y sobre todo, la generación de empleo digno en nuestro país.