PROYECCIONES ECONÓMICAS Y ESCENARIOS PARA BOLIVIA

La gestión 2025, enmarcada en la conmemoración del Bicentenario de Bolivia, se presenta como un año crucial para la economía nacional, cargado de simbolismo histórico y de grandes expectativas ciudadanas. No obstante, la coyuntura económica que atraviesa el país revela un escenario complejo, donde los desafíos estructurales son necesarios para el cambio en el modelo económico, ante un panorama macroeconómico complejo, marcado por desequilibrios fiscales, presiones inflacionarias y una creciente incertidumbre.

Al cierre de la gestión 2024, en el marco del Proyecto de Ley del Presupuesto General del Estado, el Ejecutivo incorpora las proyecciones de las principales variables macroeconómicas, donde se puede observar el lineamiento de la política económica para la siguiente gestión, que, por supuesto, tendrá incidencia dentro del sector empresarial. En ese sentido, el PGE prevé un crecimiento del Producto Interno Bruto (PIB) de 3,51% para 2025, una tasa de inflación del 7,5% (superior a la meta de 2024, pero aún inferior a la observada durante la gestión 2024 de 9,97%), nuevamente un déficit fiscal en el orden de 9,20% del PIB y, como todos los años, la posibilidad de variación +/- 10 puntos porcentuales en el tipo de cambio (la cual es irrelevante en el contexto actual, con un mercado paralelo que cotiza la divisa extranjera entre 13-13,50 Bs./$us.).

Sin embargo, habiendo transcurrido el primer trimestre de la gestión 2025, dichas proyecciones quedarán únicamente en números, dado que, el comportamiento de la actividad económica fue diferente, marcando así, un rumbo diferente a lo que posiblemente se proyectó en ese momento. Analizando el crecimiento del PIB, que, se situó en 2,14% según la última información disponible del Instituto Nacional de Estadística (INE), a septiembre de 2024, muestra una tendencia totalmente decreciente, lo cual va en concordancia con el proceso de desaceleración económica que venimos atravesando, por lo que, ya en la gestión 2024, la proyección de dicha variable no podrá cumplirse. Para la gestión 2025, el ejecutivo fue bastante ambicioso al proyectar el comportamiento del PIB, dado que, los organismos internacionales, desde la pasada gestión, mostraban la desaceleración, y, en sus actualizaciones al mes de Abril, tanto el Fondo Monetario Internacional (FMI) como el Banco Mundial (BM), redujeron la tasa. El FMI proyecta un crecimiento del 1,1% para la presente gestión, mientras que, el BM, un crecimiento del 1,2%. La Comisión Económica para América Latina y el Caribe (CEPAL) aún no presentó su actualización, sin embargo, en diciembre 2024, proyectaba un crecimiento del 2,2% de Bolivia para la gestión 2025.

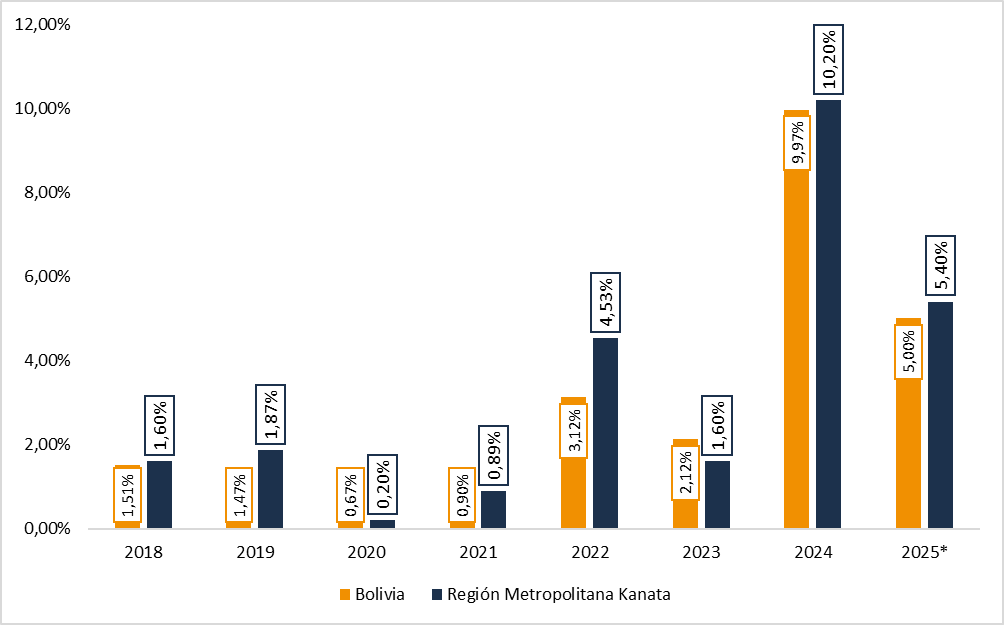

Gráfico N°1: Inflación (en porcentaje)

Fuente: Instituto Nacional de Estadística (INE)

Elaboración: Observatorio Económico ICAM

Región Metropolitana Kanata comprende: Cochabamba, Sacaba, Quillacollo, Tiquipaya, Sipe Sipe, Vinto, Colcapirhua

2025*: Datos a Marzo

Por otro lado, una variable importante y sensible para el día a día de la población es la inflación, que, durante la gestión pasada mostró una aceleración en el último trimestre y cerró en 9,97%, valor que no se observaba hace más de una década. En torno al comportamiento de esta variable, ya vimos desde el lado del ejecutivo un reajuste en su proyección del 7,5% en el PGE, sin embargo, la realidad actual es totalmente diferente y, dicha proyección, nuevamente quedará corta. Según datos del INE, a marzo 2025, la inflación acumulada fue de 5%, por lo que, ya se alcanzó el 67% de la meta proyectada y, el resultado real será muy superior. Asimismo, el FMI, con su actualización del crecimiento del PIB, también proyectó una inflación del 15,1% para 2025.

Actualmente, la economía boliviana enfrenta una aguda escasez de divisas que impacta negativamente a varios sectores productivos. A esta situación se suman la falta de combustibles y las restricciones a las exportaciones, especialmente en productos clave como la soya en grano y sus derivados. Producto de todo ello, las Reservas Internacionales Netas, continúan disminuyendo (principalmente la porción de divisas), el Comercio Exterior boliviano con saldo comercial negativo por tercer año consecutivo, lo cual agudiza la escasez de divisas en el mercado nacional.

Gráfico N°2: Comercio Exterior de Bolivia (en millones de dólares)

Fuente: Instituto Nacional de Estadística (INE)

Elaboración: Observatorio Económico ICAM

Además, sumado a lo mencionado, en días pasados, Moody´s rebajó la calificación de Bolivia al segundo nivel más bajo de la escala, reflejando una gobernanza muy débil que ha llevado al país a un mayor riesgo de crisis de balanza de pagos y default soberano. Entre tanto, los choques internos le restan capacidad al país para estabilizar las ya muy bajas reservas de divisas y frenar el continuo deterioro de las condiciones económicas y financieras.

Finalmente, existen medidas que se pueden y deberían adoptar en este gobierno y el próximo para revertir esta tendencia negativa que observamos en las principales variables macroeconómicas. El éxito de la gestión 2025 dependerá, en gran medida, de la capacidad del Estado para generar confianza, atraer inversión privada y articular un pacto social que permita llevar adelante reformas estructurales sin provocar inestabilidad. Es urgente mejorar la eficiencia del gasto público, combatir la informalidad y reactivar sectores golpeados como la minería tradicional, el turismo y la construcción.

Además, la gobernabilidad económica estará condicionada por el clima político, en un año marcado por movilizaciones sociales, tensiones regionales y el debate sobre el rumbo del modelo económico boliviano.